Immobilier ancien : revanche des villes moyennes et réajustement parisien

EN FRANCE

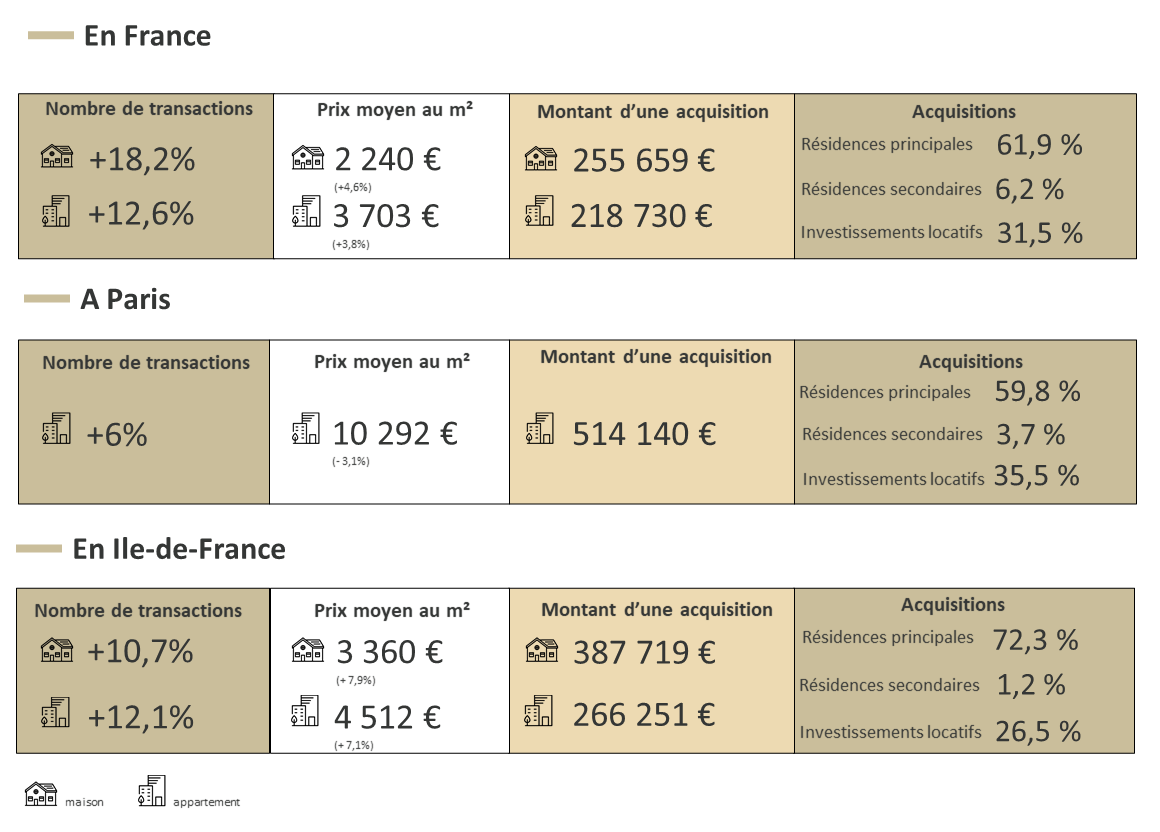

Le segment des maisons est particulièrement porteur : +18,2% par rapport au 1er trimestre 2020 (+12,6% pour les appartements).

Dans ce contexte, les prix augmentent : ils s’établissent en moyenne à 2240€ le m² pour les maisons (+4,6%) et 3703€ pour les appartements (+3,8%). Il s’agit-là de nouveaux records.

C’est la Province qui tire le marché vers le haut, il semble qu’une redéfinition du « bien vivre » soit en train de s’écrire : les ménages privilégient les villes moyennes qui gravitent autour des grandes métropoles. Le télétravail réduisant les problématiques de transport, les familles choisissent d’utiliser le prix de vente élevé de leur bien en hypercentre pour acheter quelques kilomètres plus loin un appartement plus spacieux ou une maison avec jardin. C’est le retour en grâce du « pavillon ».

Sur le plan national, les délais de vente se contractent : 86 jours en moyenne pour les maisons (contre 95 jours au 1er trimestre 2020) et 81 jours pour les appartements (contre 86 jours un an plus tôt). Il faut remonter à 2012 ou 2011 pour observer des délais de vente aussi courts. Les marges de négociation diminuent également pour les maisons, signe de la tension du marché sur ce segment (5,2% versus 5,7% un an auparavant).

Et malgré la hausse des prix au m², la superficie moyenne demeure élevée (116,9m² pour les maisons et 59,1m² pour les appartements). Être bien chez soi n’a jamais été aussi capital et les ménages n’hésitent pas pour cela à y consacrer une enveloppe financière importante : 255 659€ en moyenne pour l’acquisition d’une maison, 218 730€ pour un appartement. Jamais de telles sommes n’avaient été investies auparavant pour l’achat d’un bien.

Pour ce faire, la quotité de financement par emprunt augmente encore de +3,7% et atteint 83,3% de la somme globale investie. La durée de financement s’allonge aussi pour se situer à 21,2 ans en moyenne.

Ces achats ne sont pas tous dédiés à l’acquisition d’une résidence principale : la part qui lui est consacrée diminue même (-1,7% pour représenter 61,9% des achats) quand celle des achats destinés aux placements s’envole de +5,4% pour atteindre le niveau historique de 31,5% des transactions. Attrait du vert, capacité de prolonger les week-ends grâce au télétravail, la part des résidences secondaires augmente de +8,8% par rapport à l’an passé (elles représentent désormais 6,2% des acquisitions)

Qui achète ?

Les moins de 30 ans voient leur part parmi les acquéreurs progresser de +4,6% par rapport à l’an passé : ils profitent de taux particulièrement bas pour transformer le budget initialement consacré à la location en mensualité pour rembourser leur acquisition. Les plus de 50 ans aussi voient leur proportion croître (+3,6% pour les 50/60 ans et +2,8% pour les + de 60 ans), ce sont sans doute eux qui sont majoritairement à l’origine des achats à titre de placements.

A PARIS

Paris, dont les prix n’ont cessé de grimper durant les 5 dernières années, a fait l’objet d’un effondrement des ventes en 2020. Depuis le 1er trimestre 2021, un réajustement s’opère : les prix ont enfin arrêté de monter. Ils enregistrent même une légère baisse de -3,1% entre le 1er trimestre 2020 et le 1er trimestre 2021 (pour s’établir à 10 292€ en moyenne). Cette correction des prix permet au marché de repartir et le nombre de ventes progresse de +6% par rapport à l’an passé.

Pour pouvoir acheter, les Parisiens sacrifient quelques m² de superficie (la surface d’un appartement parisien avoisine 49m² en moyenne), cela fait conséquemment baisser le montant d’acquisition qui s’établit à 514 140€.

Les vendeurs ayant mis du temps à accepter de baisser leurs prétentions financières, les délais de vente se sont fortement allongés (+18 jours). Ils sont actuellement de 74 jours soit un niveau parmi les plus hauts jamais observés dans la Capitale.

Cette valse à 3 temps est connue : ralentissement de l’activité puis réajustement des prix et retour des volumes de ventes. Il est à prévoir que dans les prochains mois les prix parisiens connaissent une ondulation en plateau : l’activité repartant, les prix risquent à nouveau de remonter, entraînant alors un blocage du marché et une nouvelle correction des prix, tout cela dans une oscillation de faible amplitude.

Si les achats à Paris sont encore dédiés pour 59,8% d’entre eux à la résidence principale, c’est surtout l’acquisition au titre d’investissement locatif qui bat tous les records : sa part a progressé de +14,1% en un an et représente désormais 35,5% des transactions.

Les cadres moyens sont à la manoeuvre et, fait nouveau, leur part parmi les acquéreurs parisiens dépasse celle des cadres supérieurs et professions libérales. Une autre catégorie est très active sur le marché : celle des retraités. Les employés et ouvriers en revanche ne sont plus qu’un vague souvenir dans la Capitale : ils ne représentent plus que 1,5% des acheteurs (pour comparaison, leur part était à 12,2% en 2010).

EN REGIONS

Ces employés et ouvriers ne sont pas davantage dynamiques en Ile-de-France. Leur proportion chute même de -20,8% entre le 1er trimestre 2020 et le 1er trimestre 2021. Il faut dire que les prix franciliens ont fortement augmenté : +7,9% pour les maisons, +7,1% pour les appartements. Le prix moyen au m² s’établit respectivement à 3360€ et 4512€ en moyenne. L’activité est vigoureuse sur les deux segments (+10,7% pour les maisons et +12,1% pour les appartements), mais c’est toujours en deçà de la moyenne nationale, apportant la preuve que ce sont bien les régions hors Ile-de-France qui connaissent la plus grande vitalité. Quelques évolutions notables : les marchés des maisons en Bretagne, dans le Centre-Val de Loire ou encore dans les Hauts-de-France voient leurs ventes progresser de plus de 37% ! En termes de prix, la Bourgogne-Franche-Comté, la Bretagne, les Hauts-de-France et la Normandie connaissent des évolutions très supérieures à la moyenne nationale.

CONCLUSION

S’agit-il d’un phénomène durable ? Cette notion de « bien vivre », en cours de redéfinition, va-t-elle redessiner la carte de France ? Le télétravail, l’envie de verdure vont-ils longtemps amener une partie de la population à privilégier les villes moyennes situées en périphérie des grosses métropoles, pour bénéficier à la fois d’une bonne infrastructure et d’un coeur de ville à taille humaine ?

Affaire à suivre…

* Les données sont indiquées selon l'ensemble des transactions du Réseau CENTURY 21 enregistrées au niveau national du 1er janvier au 30 mars 2021.

CONTACTS PRESSE

Franck THIEBAUX, FT&Consulting, 06 73 76 74 98 - franckthiebaux@ft-consulting.net

Christel VILLEDIEU, directrice de la Communication, 06 22 57 90 50 - cv@century21france.com