La réforme des plus-values immobilières à compter du 1er septembre 2013

Rappel :

- Juin : annonce télévisée d’une réforme du régime d’imposition des plus-values immobilières par François Hollande

- Juillet : présentation du dispositif de la réforme par Bernard Cazeneuve : exonération totale de la plus-value au titre de l’impôt sur le revenu au bout de 22 ans et exonération totale au titre des prélèvements sociaux au bout de 30 ans (cf C l’info du 24 juillet 2013)

Pour rappel, le pourcentage d’imposition sur la plus-value est de 19 % (au titre de l’impôt sur le revenu) et de 15,5 % (au titre des prélèvements sociaux)

+ abattement exceptionnel de 25 % pour les cessions réalisées entre le 1er septembre 2013 et le 31 août 2014.

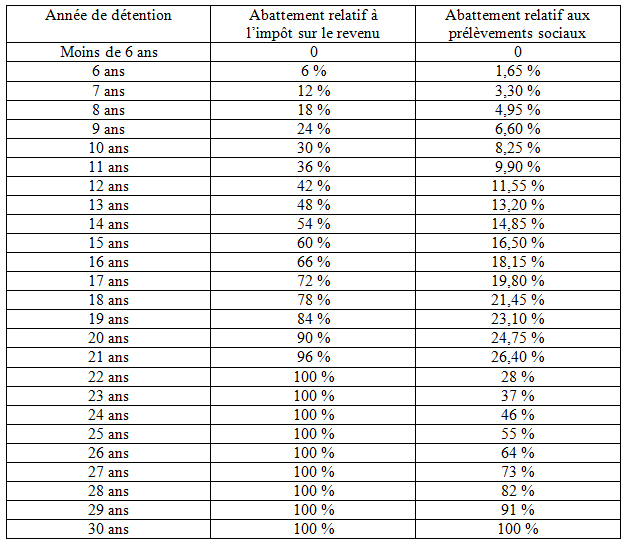

Pour le calcul de l'impôt sur le revenu, l'abattement pour durée de détention est de :

■ 6 % par année de détention à compter de la 6ème incluse et jusqu'à la 21ème ;

■ 4 % pour la 22ème année révolue de détention.

Pour la détermination du montant imposable aux prélèvements sociaux, l'abattement pour durée de détention est de :

■ 1,65 par année de détention à compter de la 6ème année incluse et jusqu'à la 21ème ;

■ 1,60 % pour la 22ème année de détention ;

■ 9 % pour chaque année au-delà de la 22ème.

Ces abattements s’appliquent aux cessions autres que celles de terrains à bâtir, lesquelles bénéficient jusqu’au 31 décembre 2013 des anciens taux d’abattement (à compter du 1er janvier 2014, elles n’en bénéficieront plus d’aucun, à moins d’avoir fait l’objet d’une promesse de vente ayant date certaine avant le 31 décembre 2013)

L’abattement de 25 % ne s’applique pas aux cessions :

- de terrains à bâtir ou droits s'y rapportant ;

- de parts de sociétés à prépondérance immobilière ou de fonds de placement immobilier ;

- réalisées par le cédant au profit :

■ de son conjoint, son partenaire lié par un PACS, son concubin notoire, un ascendant ou descendant du cédant ou de l'une ou de plusieurs de ces personnes ;

■ d'une personne morale dont le cédant, son conjoint, son partenaire lié par un PACS, son concubin, un ascendant ou descendant du cédant ou de l'une ou de plusieurs de ces personnes est un associé ou le devient à l'occasion de cette cession.

Si vous êtes en cours de vente de votre bien, n'hésitez pas à faire appel à un professionnel CENTURY 21 ou à votre Notaire pour calculer le montant de la plus-value que vous aurez à prévoir.

Ou calculez-la grâce à notre simulateur.